Cómo llevar tus impuestos si rentas inmuebles: Régimen de arrendamiento

May 13, 2025

¿Qué es el régimen de arrendamiento?

Un régimen fiscal que facilita la declaración y el pago de impuestos de los contribuyentes que obtienen ingresos por rentar bienes inmuebles como casas, departamentos, locales comerciales u oficinas.

¿Quiénes pueden adoptar este el régimen de arrendamiento?

- Personas morales

- Personas físicas

- Personas físicas dentro del Régimen Simplificado de Confianza (RESICO)

El régimen fiscal de arrendamiento ofrece opciones de tributación flexibles según el tipo de contribuyente, como desglosaremos a continuación:

Cómo tributar en el régimen fiscal de arrendamiento como persona moral

Una persona moral o empresa registrada bajo el régimen fiscal de arrendamiento NO PUEDE estar registrada en otro régimen de forma simultánea. Es decir, el régimen de arrendamiento es incompatible con otros regímenes fiscales al ser persona moral.

En dado caso de buscar tributar como persona moral en este régimen, es necesario crear una entidad independiente dedicada exclusivamente al negocio de arrendamiento.

La principal ventaja de optar por crear una sociedad específica para el negocio de arrendamiento es que se puede deducir una mayor cantidad de gastos relacionados con los inmuebles.

Por otro lado, también conlleva una mayor responsabilidad fiscal, dado que las personas morales que tributan en el régimen de arrendamiento están obligadas a llevar una contabilidad formal y presentar declaraciones periódicas.

Cómo tributar en el régimen fiscal de arrendamiento como persona física

Un contribuyente registrado ante el SAT como persona física puede estar en más de un régimen fiscal. Es decir, el régimen de arrendamiento es compatible con otros regímenes fiscales al ser persona física.

Existen ventajas atractivas para la tributación bajo este régimen:

Ventajas:

- Deducción ciertos gastos relacionados con la operación del inmueble

- Deducción ciega (explicación más adelante), lo que ayuda a reducir la cantidad de impuestos a pagar.

- Facilidades en el cumplimiento de otras obligaciones fiscales, ya que no es necesario llevar una contabilidad tan exhaustiva.

Cómo tributar en el régimen fiscal de arrendamiento como persona física en RESICO

El RESICO o Régimen Simplificado de Confianza es el régimen más flexible y amigable con las personas físicas por las facilidades que ofrece a los contribuyentes.

Su mayor ventaja es que la tasa de Impuesto Sobre la Renta (ISR) es de tan solo el 1%.

Para poner esta tasa en perspectiva, consideremos que una persona física que tributa en Actividad Empresarial puede llegar a pagar hasta un 35% de sus ingresos.

Así es, 35% en comparación con 1%. Al contrastar estas cifras queda claro por qué tantas personas buscan registrarse bajo este régimen y así poder pagar una menor cantidad de impuestos.

¿Qué requisitos hay para poderse registrar en el RESICO?

- Tener ingresos que no excedan los 3’500,000.00 pesos durante el ejercicio fiscal anterior.

- Que los ingresos provengan de una misma actividad (en este caso, arrendamiento)

Ahora bien, dado que este régimen ya es tan ventajoso fiscalmente hablando, también cuenta con una limitación importante a considerar:

El Régimen Simplificado de Confianza NO PERMITE DEDUCCIONES PERSONALES.

Es decir, al presentar tu declaración anual en abril, no podrás deducir los gastos que hayas tenido en el ejercicio pasado;

Y por lo tanto, no existen ni reducciones ni devoluciones de impuestos cuando se tributa en el RESICO.

Una vez comprendidas las características a considerar en cuanto a los regímenes fiscales compatibles e incompatibles, así como las ventajas y limitaciones que ofrece cada uno, seguro te estarás preguntando…

Deducciones autorizadas para el régimen de arrendamiento:

- Impuesto predial e impuesto local del inmueble.

- Gastos de mantenimiento.

- Consumo de agua (siempre y cuando no lo pague el inquilino).

- Intereses reales pagados por préstamos utilizados para la construcción o mejora del inmueble.

- Primas de seguro sobre el inmueble.

- Inversiones en construcciones, adiciones y mejoras.

- Deducción opcional sin comprobación / deducción ciega:

Beneficio para personas físicas que otorguen el uso o goce temporal de bienes inmuebles que consiste en tener la opción de deducir el 35% de los ingresos percibidos por el pago de la renta del inmueble sin necesidad de comprobarlos y sin importar si se tuvieron gastos. Esta deducción es especialmente favorable para quienes tienen inmuebles que no requieren mantenimiento constante.

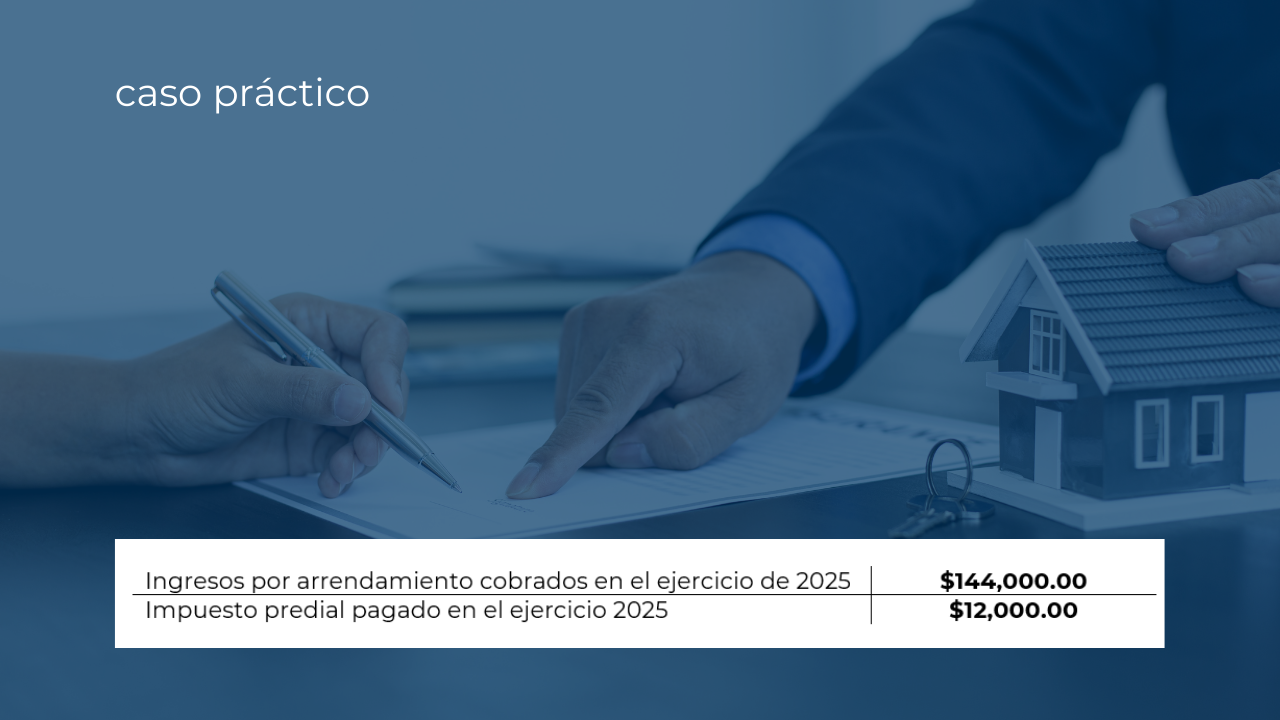

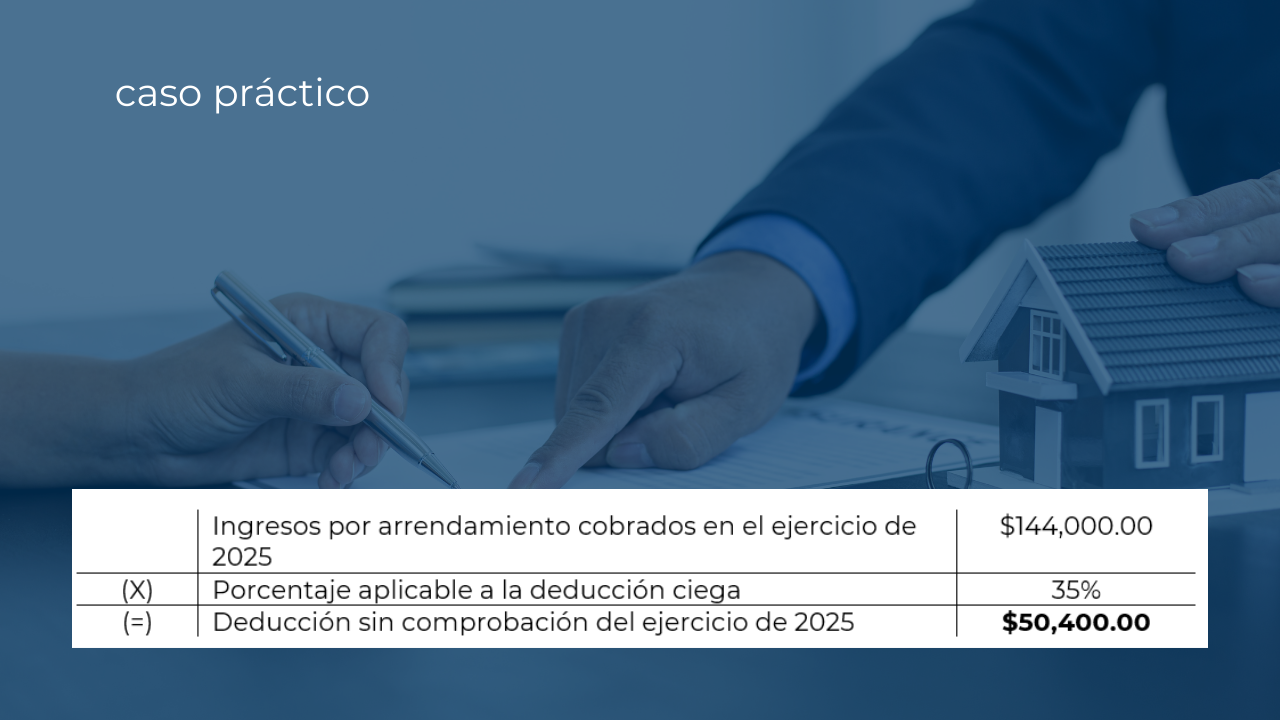

Para comprender mejor cómo funciona la deducción ciega o deducción opcional sin comprobación en la práctica, analicemos el siguiente ejemplo:

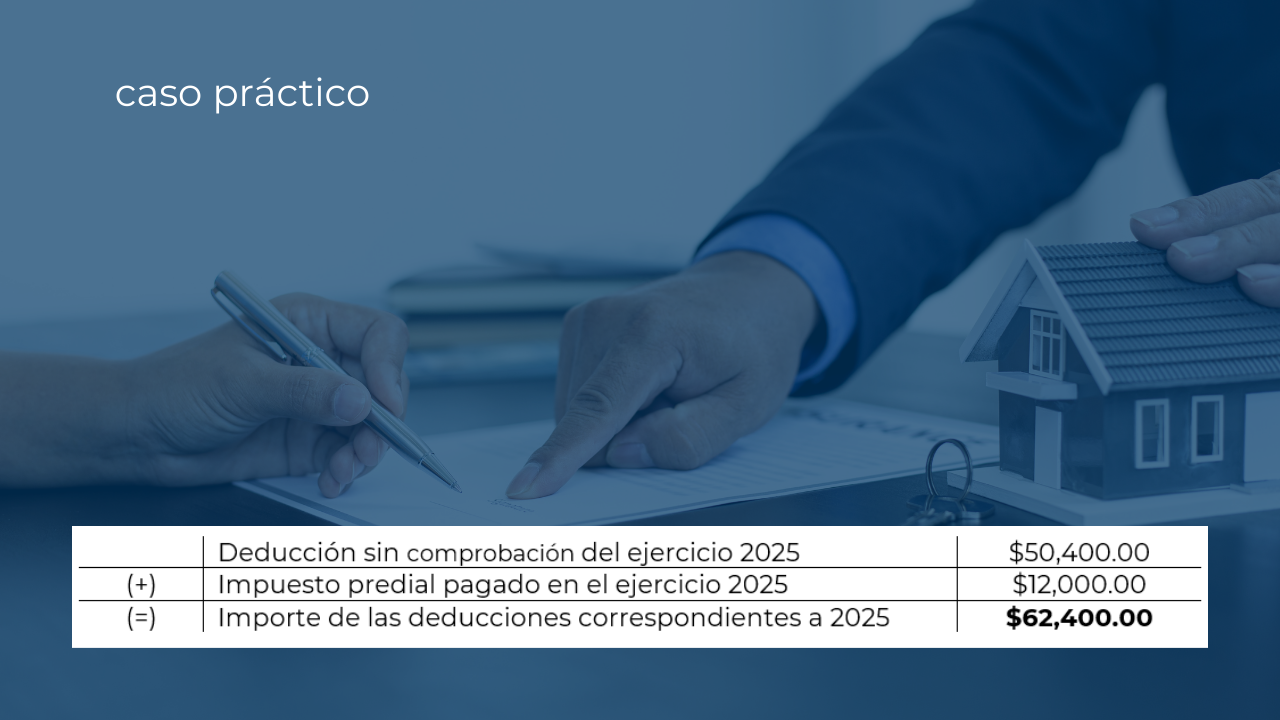

Antonio es propietario de un inmueble que renta como oficinas y quiere aplicar la deducción ciega para reducir el pago de impuestos:

Cómo determinar la deducción sin comprobación del ejercicio de 2025:

Cómo determinar el importe de las deducciones de 2025:

En otras palabras, Antonio podrá deducir MXN 62,400.00 en su declaración anual presentada en abril de 2026.

Pagos provisionales para el régimen de arrendamiento

Ahora bien, los pagos provisionales se deben realizar de manera periódica según el régimen:

Las personas físicas deben presentar pagos provisionales de forma mensual y las personas morales tienen la opción de presentar pagos trimestrales.

Las fechas específicas de vencimiento se establecen en el calendario fiscal del SAT.

Realizar los pagos provisionales es crucial por varias razones:

- Evitar recargos y multas: Cumplir con esta obligación reduce el riesgo de enfrentar sanciones por parte del SAT.

- Facilitar la declaración anual: Al hacer pagos provisionales, el contribuyente tiene un control más claro sobre sus obligaciones fiscales.

- Flujo de caja: Permite a los contribuyentes planificar mejor su flujo de efectivo.

Los pagos provisionales mensuales o trimestrales deben pagarse a más tardar el día 17 del mes inmediato posterior al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas.

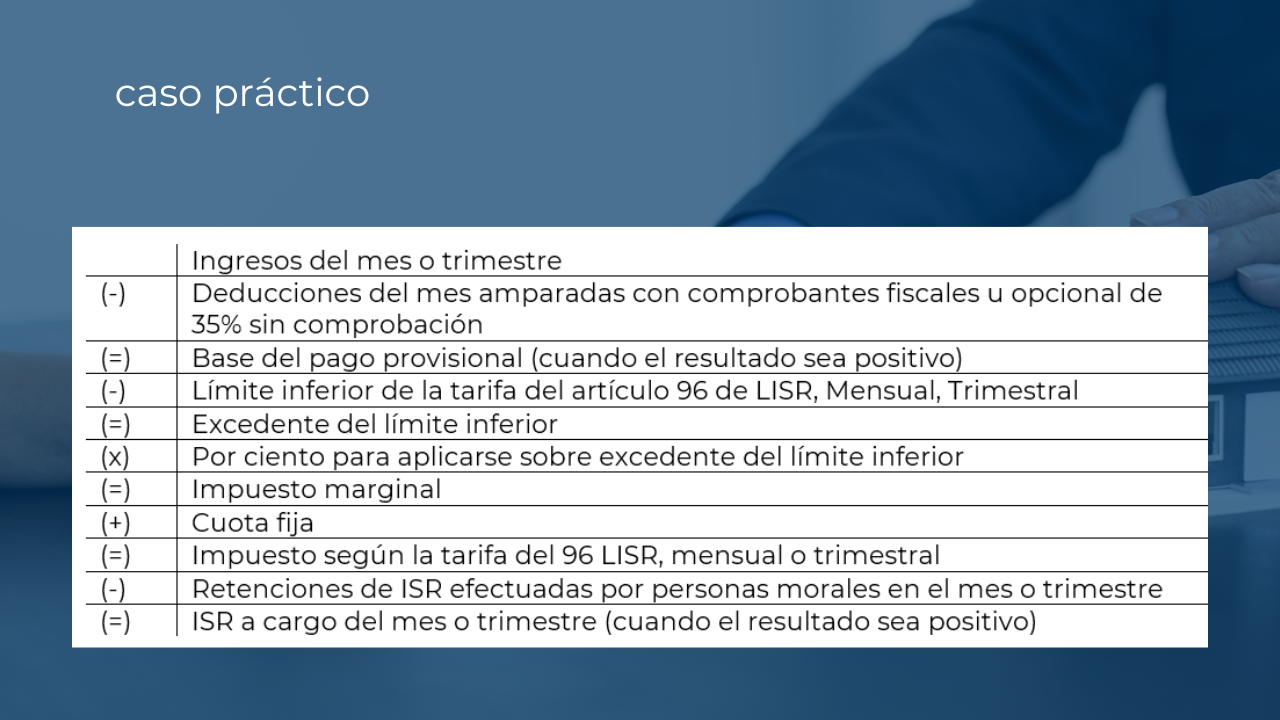

Determinación de los pagos provisionales:

Determinación de ISR a cargo del mes o trimestre:

*Es importante observar la tabla de tarifa mensual del artículo 96 de LISR.

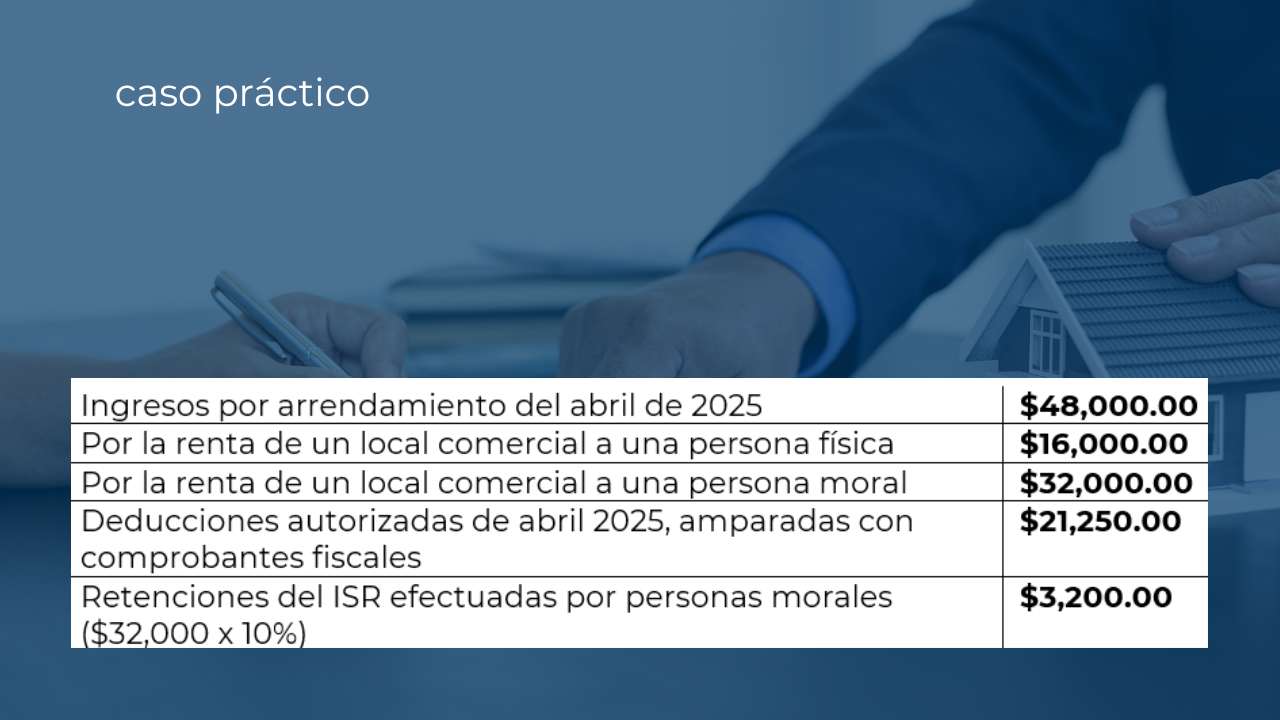

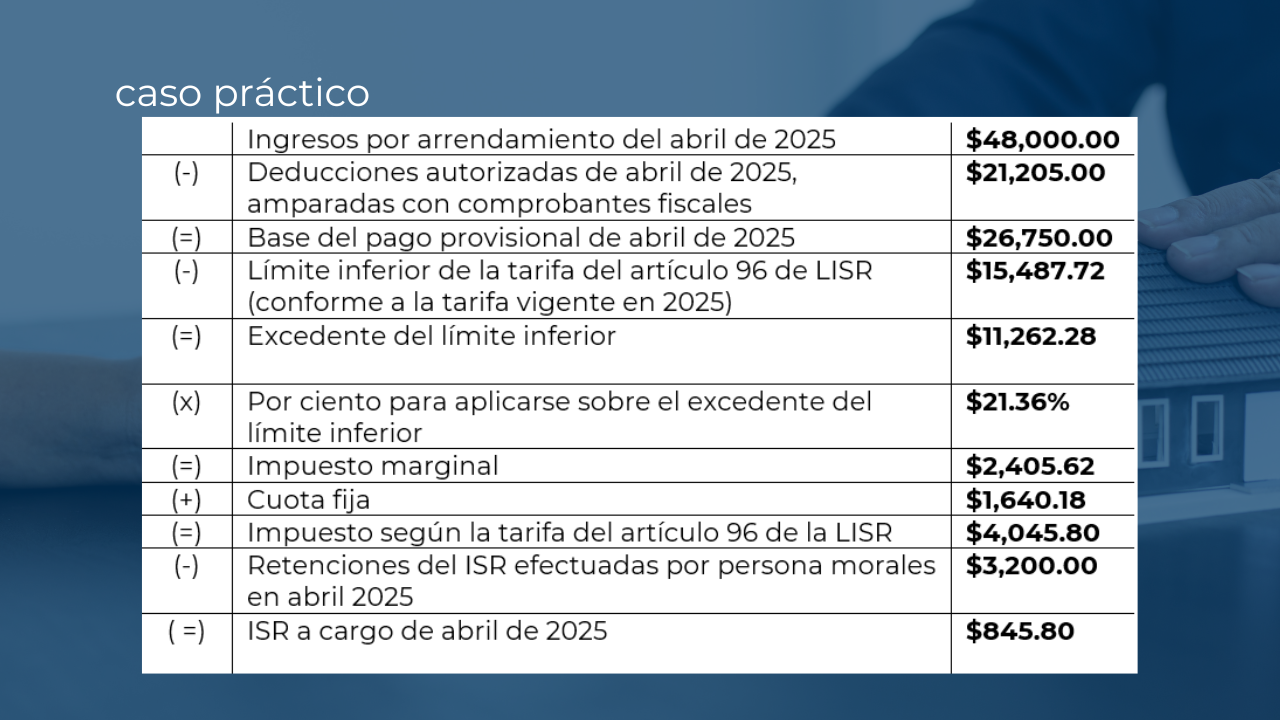

Caso práctico:

El pago provisional de abril de 2025, de una persona física que percibe ingresos por la renta de dos locales comerciales:

Determinación del ISR a cargo del mes

En este procedimiento se muestra como determinar el importe de los pagos provisionales mensuales de los contribuyentes que obtienen ingresos por el uso o goce temporal de bienes inmuebles.

Obligaciones fiscales del régimen de arrendamiento

Al entrar en vigencia el contrato de arrendamiento, el propietario adquiere ciertas obligaciones fiscales, entre las cuales se encuentra:

- Solicitar su inscripción en el RFC

- Llevar contabilidad de conformidad con CFF y su Reglamento

- Expedir comprobantes fiscales por las contraprestaciones recibidas

- Declarar los ingresos emanados por la renta del inmueble

- Expedir CFDIs al inquilino por los pagos por concepto de renta por el tiempo de vigencia del contrato

- Presentar declaraciones provisionales a través de los medios y formatos electrónicos, que señale el SAT, a más tardar el día 17 del mes, y la anual en las fechas establecidas por las autoridades fiscales.

Retención:

Las tasas de retención de IVA e ISR son obligaciones fiscales que representan impuestos adicionales que se tienen que considerar en el arrendamiento.

Las retenciones de impuestos pueden convertirse en un beneficio fiscal para las personas físicas que son arrendadores, pues permiten optimizar el pago impuestos.

Sin embargo, siguen siendo una obligación fiscal que hay que cumplir.

Las tasas de retención y su fundamento legal son las siguientes:

ISR: 10% (artículo 106 de la Ley de ISR)

IVA: 10.6666% (artículo 1 de la Ley de IVA)

Para entender cómo se puede ejecutar cada retención en un claro ejemplo:

Ejemplo práctico

Supongamos que una persona física renta un local comercial a una persona moral por $10,000 MXN al mes.

El cálculo sería:

- Renta: $10,000.00

- IVA (16%): $1,600.00

- Retención de ISR (10%): $1,000.00

- Retención de IVA (10.6666%) $1,066.66

Monto que la empresa paga al arrendador

Renta + IVA - Retenciones:

$10,000 + $1,600 - $1,000 - $1066.66 = $9633.34 MXN

Monto que la empresa enterará al SAT

- ISR retenido: $1,000.00

- IVA retenido: $1,066.66

Ahora ya lo sabes, si te dedicas a rentar inmuebles y quieres tener los números de tu negocio en orden, vale la pena que, junto con un contador, analices tu situación particular y optes por el régimen que más te convenga.

Nosotros podemos ayudarte, agenda una asesoría inicial gratuita aquí, donde te orientaremos para tener tranquilidad en tus finanzas e impuestos.