Cómo reconocer ingresos correctamente según la NIF-D1

Apr 11, 2025

Escrito por Erick Chávez, Contador Público, Director de CDC, Fundador de Negocios en Números

El reconocimiento de ingresos es uno de los conocimientos más importantes en la preparación de una contabilidad o de la información financiera de una empresa.

En el mundo de los negocios cada vez se ve más una política de reconocimiento de ingresos que ha generado problemas financieros, desde las empresas más pequeñas hasta las más grandes del mundo.

Para visualizarlo, tomemos el caso de Rolls-Royce en el 2014 con sus contratos de accesorios y refacciones en el que la empresa automotriz ofrecía a la venta sus motores a un bajo precio, invitando a los consumidores de sus autos a comprar sus consumibles, accesorios y servicios de mantenimiento.

¿Cuál es el problema? Los costos, por estar relacionados proporcionalmente a los ingresos de los motores, eran mucho menores, mientras que los costos de los ingresos de los servicios complementarios eran casi nulos.

Esta política “revelaba” una utilidad neta mayor al 53% de los ingresos totales. Rolls-Royce se vio forzado a modificar su política de reconocimiento de ingresos. La consecuencia: una caída desastrosa en el precio de sus acciones.

He aquí la importancia de una política de reconocimiento de ingresos.

Pero antes a analizar el tema en profundidad, recuperemos el concepto de “ingreso” según la Norma mexicana de Información Financiera (NIF).

Concepto de ingreso

Según la NIF-D1, un ingreso es:

El incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta y, consecuentemente, en el capital contable y que es distinto de los aumentos relacionados con las aportaciones de los propietarios de la entidad.

Vemos en esta definición que el tratamiento del ingreso se basa en el principio de movimientos entre activo y pasivo; es decir, un ingreso siempre afectará un activo o un pasivo.

¿Cuáles son los 5 pasos más importantes para saber que mi operación se trata de un ingreso?

- Identificar el contrato con el cliente

- Identificar las obligaciones a cumplir en el contrato

- Determinar el precio de la transacción

- Asignar el precio de la transacción a cada obligación en lo individual

- Reconocer el ingreso cuando la obligación se ha satisfecho

Veamos este ejemplo ilustrativo para comprenderlo mejor:

- Lucía entra a una cafetería y pide un café americano.

- Gonzalo sirve el café americano en una taza y le cobra $35 a Lucía por el café.

- Lucía está de acuerdo en comprar el café y Gonzalo de acuerdo con venderlo (paso 1, 3 y 4).

- Lucía espera recibir el café y Gonzalo espera recibir los $35 (paso 2).

- Gonzalo entrega el café a Lucía al mismo tiempo que ella le entrega los $35 a él (paso 5).

- El ingreso de $35 debe quedar reconocido por quien lo genera. En este caso, Gonzalo.

Consideraciones al utilizar la NIF-D1 en reconocimiento de ingresos

En la práctica suceden problemas que puedan llegar a confundir al encargado de la información financiera de una entidad.

Situaciones como las políticas de descuentos, ventas a consignación, garantías y devoluciones pueden llegar a dificultar el proceso de reconocimiento de ingresos.

Devoluciones

En el caso de las devoluciones, por ejemplo, amerita analizarse cuando se trate de alguno de los siguientes casos:

- Si la devolución es total o parcial

- Se ofrece algún crédito o compensación al cliente

- Si el producto devuelto se intercambia con otro

Sigamos tomando a Gonzalo y Lucía para visualizar este tema:

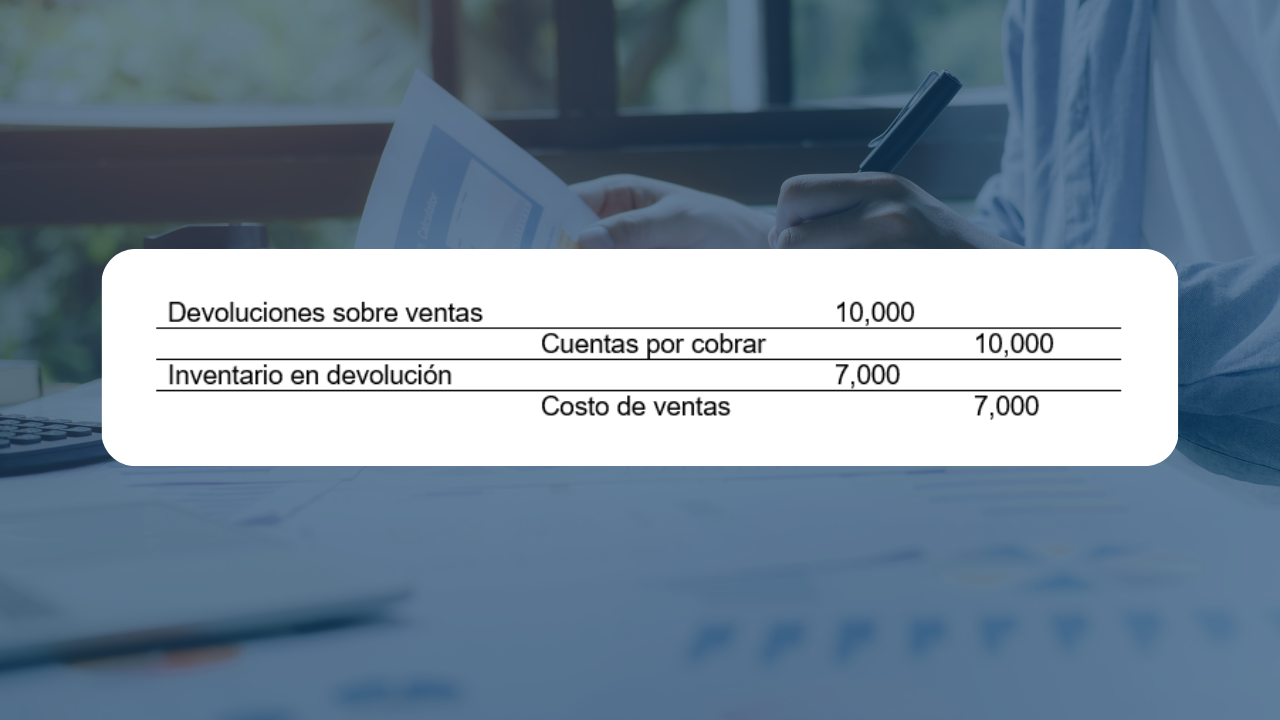

Gonzalo trabaja en una tienda departamental y le vende a Lucía dos computadoras de escritorio a crédito revolvente por $10,000.

Una computadora de escritorio salió defectuosa de fábrica y Lucía la regresa a la tienda de Gonzalo (supongamos que estas computadoras tienen un costo de 7,000 cada una):

La cuenta de “devoluciones sobre ventas” es una cuenta de naturaleza deudora que resta de la cuenta de ingresos, resultando en la cuenta de “ingresos netos”.

Venta a consignación

Ahora bien, analicemos este otro caso de venta a consignación:

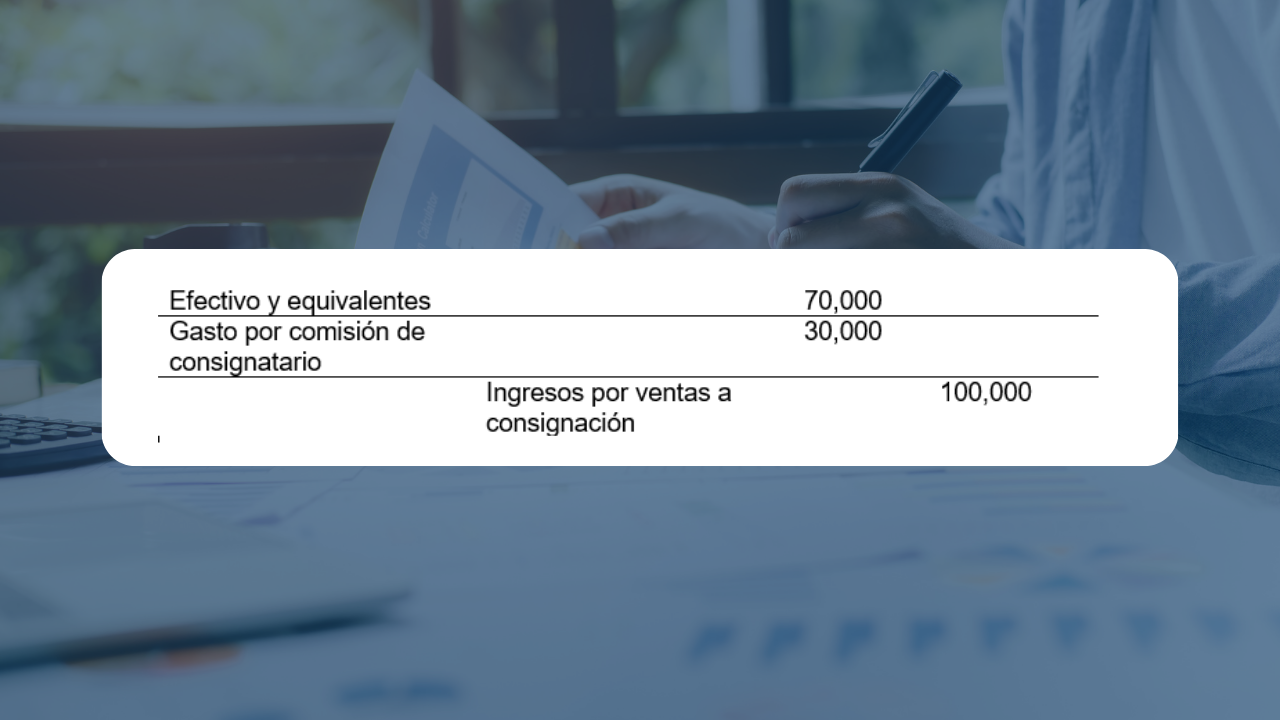

Empresa A (consignador) le entrega mercancía con valor de $100,000 a empresa B (consignataria). En esta negociación se estipuló una comisión del 30% del valor como pago a la consignataria.

Recordemos que, en una venta a consignación, la consignataria no es la propietaria de la mercancía, solo es un canal de venta del consignador.

¿Cómo se reconoce el ingreso para las partes?

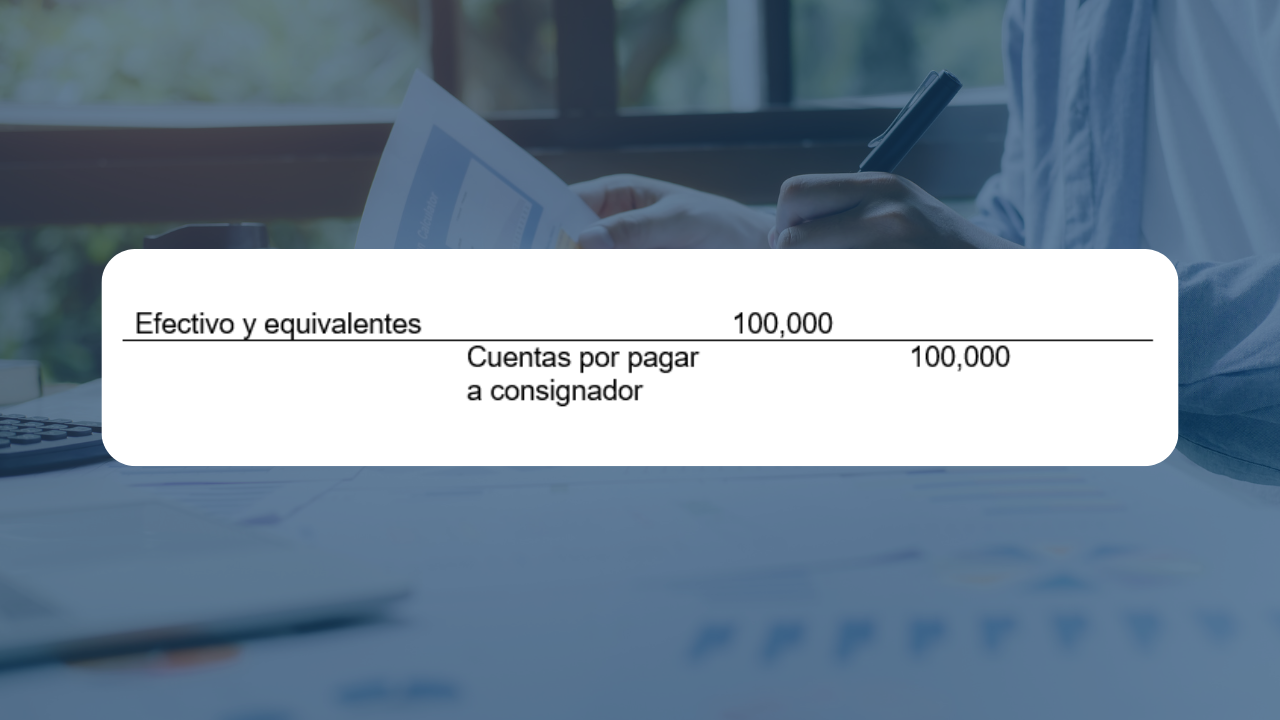

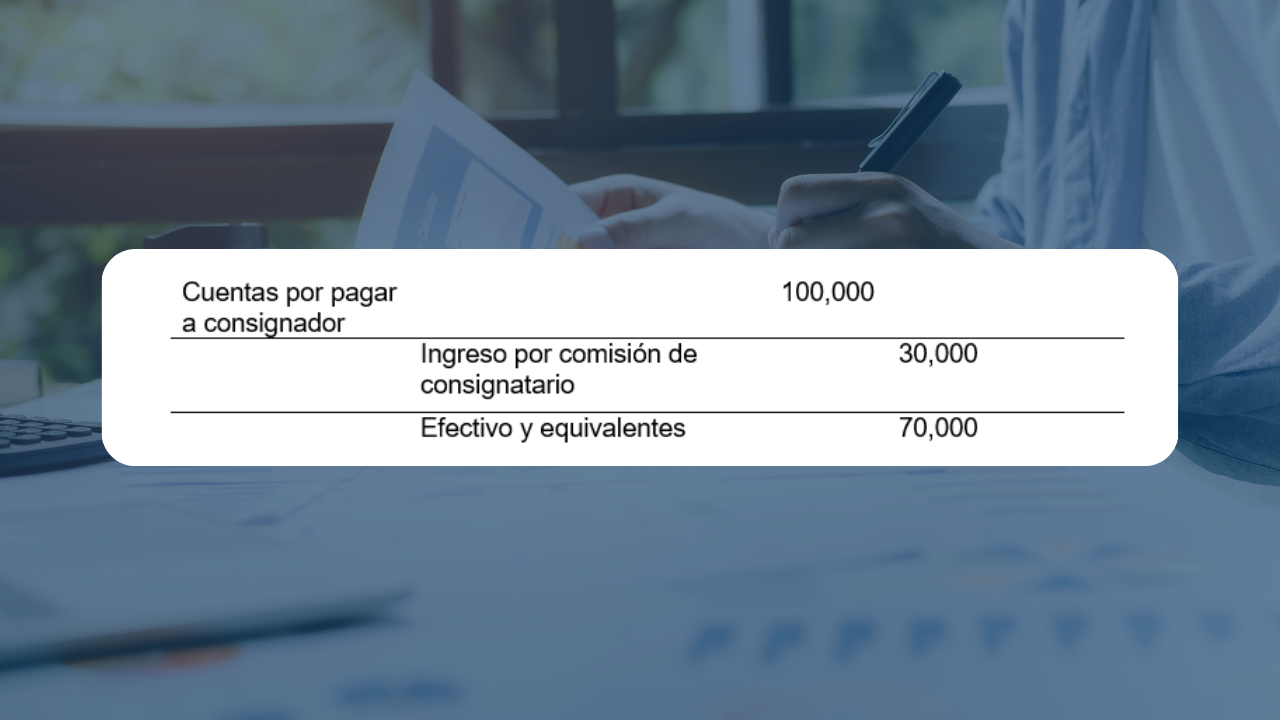

Cómo debe reconocer el ingreso el consignador:

Cómo debe reconocer el ingreso el consignatario:

Paso 1: Reconocer la venta

Paso 2: Realizar el pago a consignador por la mercancía

El reconocimiento de los ingresos puede ser un tema especial dentro del modelo de negocio de la empresa. Cada modelo de negocio es distinto y tendrá una forma especial de reconocer el ingreso.

Este par de modalidades son tan solo algunas entre muchas otras, pero nos permiten comprender la complejidad de la información financiera.

Es por esto que resulta de suma importancia contar con un equipo contable altamente capacitado para realizar este estudio del negocio.

En Chávez Domínguez Consultores contamos con el servicio de asesoría contable en Guadalajara y Mazatlán.

Contáctanos:

[email protected]

3336401753

33 4696 4746