Todo sobre la NIF C-1: efectivo y equivalentes de efectivo

May 22, 2025

La Norma de Información Financiera C-1 (NIF C-1) regula el tratamiento contable del efectivo y sus equivalentes. Si eres contador, analista financiero o administrador, entender esta norma es clave para elaborar estados financieros precisos. En esta guía te explicamos sus objetivos, definiciones clave, normas de valuación, presentación, revelación y un caso práctico paso a paso.

¿Que comprende la NIF C-1?

Vamos a explorar cada uno de estos puntos.

Objetivo y alcance

El objetivo principal de la NIF C-1 es establecer normas de valuación, presentación y revelación de todas las partidas que integran el efectivo y sus equivalentes en el estado de posición financiera de una entidad que sean aplicables según la NIF A-3.

Su finalidad es asegurar que el efectivo y sus equivalentes se reporten de manera correcta, manteniendo la integridad y transparencia financiera.

Efectivo:

Definiremos efectivo como la moneda de curso legal y en depósitos bancarios para las actividades de una entidad, así como los valores a corto plazo de mayor liquidez. Por ejemplo:

- Giros bancarios en cuenta de cheques

- Depósitos bancarios disponibles

- Remesas en tránsito

Equivalentes de efectivo:

Inversiones a corto plazo, fácilmente convertibles en efectivo, que están sujetos a cambios poco significativos en su valor:

- Monedas extranjeras

- Metales preciosos amonedados

- Inversiones disponibles

Ahora desglosaremos las normas comprendidas dentro de la NIF C-1:

-

Normas de valuación:

Se refiere a bajo qué términos se determinará el valor de la partida en los estados financieros, tanto en el reconocimiento inicial como en el reconocimiento posterior.

- El efectivo debe valuarse a su valor nominal.

- Los equivalentes de efectivo en su reconocimiento inicial deben reconocerse a su costo de adquisición, en el caso de adquirir en moneda extranjera se debe registrar la conversión a pesos mexicanos.

-

Normas de presentación:

- En el estado de situación financiera, el efectivo y equivalentes de efectivo deben presentarse como primer rubro de los activos circulantes, incluso el efectivo restringido, siempre y cuando tengan un vencimiento menor a 12 meses. Si excede este periodo caería dentro del rubro activos no circulantes denominado efectivo y equivalentes de efectivo restringidos.

- Los cheques emitidos que estén pendientes de entrega en la fecha de los estados financieros deben reincorporarse al rubro de efectivo, reconociendo el pasivo correspondiente.

- Cuando no se tengan convenios de compensación con alguna de las instituciones financieras correspondientes, los sobregiros bancarios deben mostrarse con un pasivo a corto plazo, aun cuando se mantengan otras cuentas de cheques con saldo deudor en la misma institución.

-

Normas de revelación:

Las notas de los estados financieros deben de revelar información con respecto a:

- La integración del efectivo, equivalentes de efectivo y política de valuación y moneda o medida de intercambio.

- Si existe efectivo y equivales de efectivo restringido, se deberá mencionar el importe, causas y fecha probable en que expira.

- Mencionar los importes de efectivo o equivalentes de efectivo que estén destinados a un fin específico por parte de administración.

- Efectos de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación del efectivo en moneda extranjera, metales preciosos amonedados e inversiones disponibles a la vista.

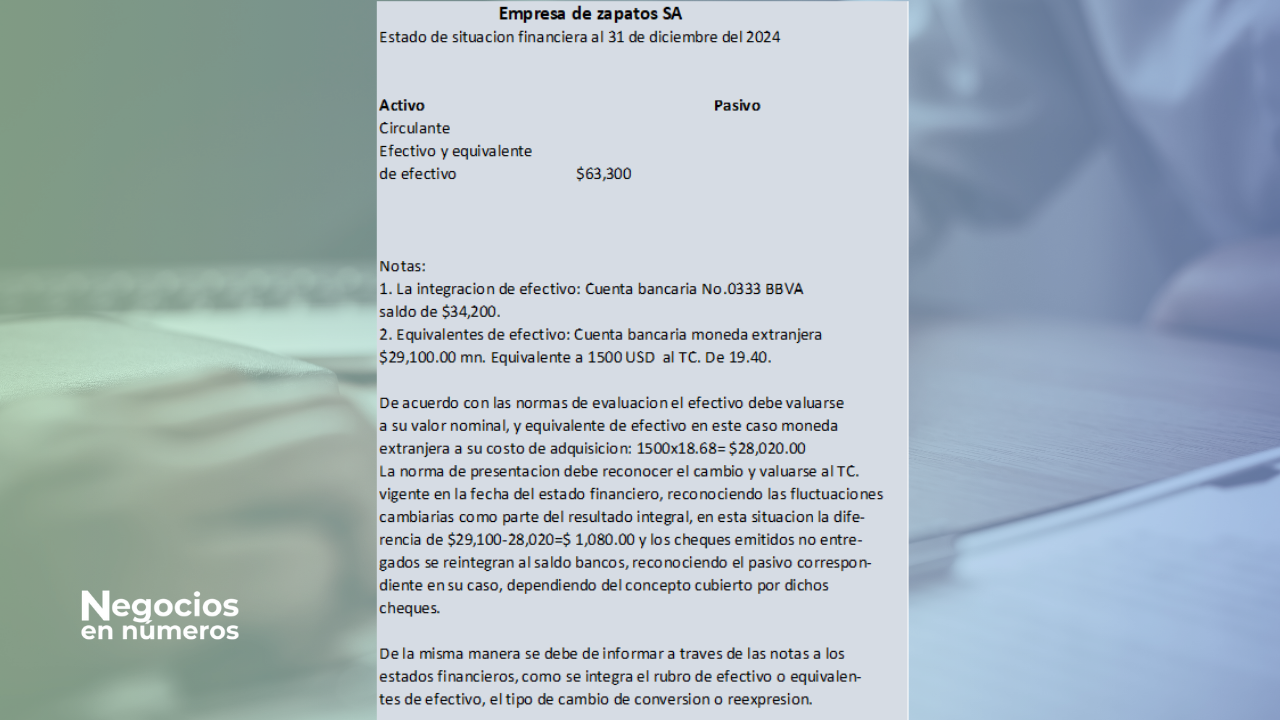

Ejemplo práctico paso a paso: aplicación de la NIF C-1:

Para ilustrar la aplicación de las normas NIF C-1 analiza el siguiente caso resuelto:

La presentación en el estado de situación financiera del rubro efectivo es el siguiente:

Definición de términos que se utilizan específicamente para la NIF C-1 y su contenido:

a) Costo de adquisición:

a) Costo de adquisición:

Es el monto de efectivo pagado o equivalentes por un activo o servicio al momento de su adquisición.

b) Efectivo:

Moneda de curso legal y en depósitos bancarios disponibles para la operación de la entidad; tales como las disponibilidades en cuentas de cheques, giros bancarios, telegráficos o postales y remesas en tránsito.

c) Efectivo y equivalentes restringidos:

Es el efectivo y el equivalente de efectivo que tienen ciertas limitaciones para su disponibilidad inmediata, ya que se posee para un fin determinado, normalmente de tipo contractual o legal.

d) Instrumento financiero de alta liquidez:

Son aquellos relacionados con las inversiones en las que obtienes disposición de los valores por parte de la entidad de forma inmediata o a corto plazo.

e) Valor neto de realización:

El monto que se recibe en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo.

Ejemplo: La conversión de moneda extranjera (dólares) a pesos mexicanos en su valor nominal.

Se pone a la venta una casa de 250 m2.

Su valor es de $4,500,000.

Hay un comprador que ofrece $4,000,000 por el inmueble, pero también hay un intermediario, un agente inmobiliario que cobra una comisión del 10%, si la venta se concreta.

Se tomaría como base el valor que ofrece el comprador; es decir, el valor razonable sería $4,000,000 menos el 10% por la comisión del agente inmobiliario. Por lo tanto, el valor neto de la transacción es de $3,600,000.

Neto siempre indica que se le resta algo: impuestos, deducción o comisión.

f) Valor nominal:

La cantidad que se le agrega a un bien en unidades monetarias expresadas en billetes, monedas, títulos e instrumentos. Por tanto, puede decirse que el valor nominal es una cantidad en dinero que el propietario atribuye al título o valor que representa la suma que recibió a cambio del mismo.

Ejemplo:

El valor nominal de un billete de $200 pesos es $200 pesos, su valor no cambia en ninguna circunstancia.

g) Valor razonable:

El importe que, a la fecha de valuación, se recibiría por vender un activo o se pagaría por transferir o liquidar un pasivo en una transacción ordenada entre participantes de mercado; es decir, entre partes interesadas.

Características:

- Es una medición basada en el mercado

- Se aplica a un activo o pasivo específico

- Se considera la condición y localización del activo

- Se consideran restricciones sobre la venta o uso del activo

El valor razonable es el valor que dicta el mercado.

Ejemplo:

El valor de venta de una cadena de oro 18 kilates a precio cotización es de $17,000. Pero el valor razonable es el valor que el comprador está dispuesto a pagar, por ejemplo, $15,000.

La NIF C-1 garantiza la transparencia en el manejo del efectivo y sus equivalentes. Aplicarla correctamente es vital para mantener la salud financiera de cualquier empresa. Si deseas asesoría para implementar estas normas en tu organización, contáctanos.